Segue dal paragrafo precedente

Quale è il metro di giudizio che usano i mercati per valutarci? Lo dobbiamo accettare o ci dobbiamo ribellare?

Sono criteri obiettivi? Esistono alternative migliori? Quanto ci costa il "servizio di valutazione"?

Partiamo da lontano per capire meglio come nasce "lo Spread" e quanto ci costa.

Al momento dell'emissione di un BTP, il Tesoro stabilisce il tasso cedolare (es. 5% all'anno) e lascia poi agli operatori la definizione del prezzo d'acquisto, mettendolo letteralmente all'asta.

E già: è un'asta fra operatori specializzati sui mercati finanziari che stabilisce quanto spenderemo noi cittadini per coprire il costo del finanziamento del debito pubblico!

Operatori "specialisti" che vengono scelti singolarmente dal Ministero dell'Economia fra le banche nazionali ed internazionali, autorizzati a partecipare ai mercati primari (le aste).

Interessante notare che l'articolo 123 del Trattato sull'Unione Europea vieta alla BCE ed alle banche del SEBC (quindi alla Banca d'Italia) di partecipare a queste aste. Riservate a soggetti sostanzialmente privati.

Un esempio numerico per seguire meglio il discorso. Se vi scocciate saltate pure. Poi, se non capite, tornate indietro.

Il prezzo del titolo si esprime in centesimi. Un prezzo pari a 100 ci dice che dobbiamo spendere oggi 1000 euro per acquistare 1000 euro di BTP, che ci renderanno 50 euro di interessi all'anno e 1000 euro di capitale fra dieci anni.

Se a causa della scarsa partecipazione all'asta il prezzo viene fissato ad 80, l'investitore spende 800 euro per comprare... sempre 1000 euro di BTP ed avere sempre 50 euro di interessi all'anno e 1000 alla scadenza.

Cosa succede al tasso d'interesse? Per effetto del prezzo più basso, il tasso effettivo è salito e non è più 5% annuo ma diventa: 50 / 800 = 6,25%. Inoltre va aggiunta una percentuale che si otterrà alla scadenza, quando verrà rimborsato un capitale di 1000 euro a fronte degli 800 sborsati inizialmente. Ignoriamo il calcolo preciso e diciamo che il rendimento effettivo è di, supponiamo, il 7%

Bella differenza, vero? Sia per l'investitore, che meno spende e più il BTP gli rende; ma anche per lo stato, che meno incassa... e più ci tartassa.

Fra gli operatori specialisti che sono autorizzati a partecipare alle aste ci sono rimaste poche banche italiane (che magari hanno un retaggio storico di operazioni con il Tesoro, da quando erano Istituti di credito di diritto pubblico). Troviamo invece prevalentemente le grande investment bank internazionali. Osservare attentamente in questi link i nomi degli specialisti del debito pubblico italiano.

Anzi, aggiungiamo l'elenco, in Fig. 5

Fig. 5

Se quei nomi vengono associati nella vostra mente allo scandalo Libor, al miliardo di multa richiesti all'UBS e vi fa venire in mente la possibilità che questi signori si possano mettere d'accordo per orientare un prezzo, come potrebbero aver fatto per il Libor, state attenti: sarete sicuramente accusati di complottismo.

Lo Spread, ormai lo sappiamo tutti: è la differenza fra il rendimento effettivo del BTP e quello dell'analogo titolo tedesco, che si chiama Bund.

Rendimento effettivo BTP (7), meno rendimento effettivo BUND (2) = 5. Espresso in punti base, lo spread del nostro esempio è 500 (più familiare..)

Le aste dei titoli di stato (su diverse tipologie di titoli) ci sono quattro volte al mese. Perché i prezzi dei BTP e lo spread ballano tutto il tempo? Cosa comporta questo balletto sui nostri conti?

Il costo per lo Stato si fissa solo all'origine. L'asta determina per tutta la durata del titolo il tasso d'interesse che lo Stato deve pagare ad ogni scadenza cedolare. Ma sui mercati secondari i privati si possono divertire, e arricchire, specialmente se sono grandi.

Quando gli investitori negoziano lo stesso BTP sui mercati secondari (l'MTS, il MOT o altri), ne provocano il variare del prezzo o quotazione. Ad esempio, dopo l'emissione a 80, il prezzo sale, dopo un mese, a 100. La cosa non sposta di un centesimo l'impegno dello Stato, che continua ad avere un costo del 7% sugli 800 euro entrati in cassa. Il soggetto che ha comprato ad 80 e venduto a 100, invece, guadagna 200 euro su 800 spesi (25% in un mese..). Chi ha comprato a 100 ha ora in mano un titolo che rende il 5%.

Sui mercati secondari si trasferisce solamente ricchezza da un soggetto privato all'altro.

Viene quindi da pensare che a noi cittadini non importa nulla del variare dei prezzi sui mercati secondari. Controlliamo.

Gli operatori specialisti sono quelli che operano (e molto) anche sui mercati secondari. Il giorno dell'asta possono scegliere se comprare titoli sul secondario, oppure alla nuova asta.

Vuol dire che il prezzo dei mercati secondari non può essere sostanzialmente diverso da quello dei mercati primari nel giorno del collocamento, per titoli simili. Quindi quello che succede sui mercati secondari si riverbera con piena efficacia sul tasso pagato dallo stato sui nuovi titoli. Il problema si trasforma e inizia a pescare direttamente nelle nostre tasche :(

E qui dovremmo iniziare a domandarci se i meccanismi di funzionamento dei mercati secondari siano sempre tali da garantire comportamenti in linea con l'interesse pubblico. Ci arriveremo, al capitolo II, dopo aver acquisito altre informazioni.

Intanto, domandiamoci: quanto è importante il tasso d'interesse che si paga sui titoli di stato?

Tanto. Ma veramente tanto. Una risposta precisa: 1 punto percentuale all'anno su uno stock di debito pubblico di 2000 miliardi vale esattamente 20 miliardi all'anno che lo stato deve pagare (pardon.. che noi dobbiamo pagare).

Quanto è importante lo spread, allora? Anche la Germania ha un debito pubblico di circa 2000 miliardi. 500 punti di spread sono, alla faccia di chi vuole ignorarlo, 100 miliardi all'anno di differenza per interessi che l'Italia dovrebbe pagare ai mercati finanziari in più rispetto alla Germania, se quello spread fosse fisso.

A questo punto ci dovremmo chiedere cosa "giustifica" questa differenza, che è così pesante e incide così profondamente su un tessuto sociale già esposto ad un peso sempre più difficile da sopportare. E ce lo dovremmo chiedere anche alla luce di quello che ha detto Monti: i tassi attuali non sono in linea con i fondamentali del Paese. Lo ha sostenuto da sempre, a partire dal discorso di insediamento al Senato.

E ci dovremmo anche chiedere perché, pur vedendolo, ha lasciato fare ai mercati, invece di imporre la volontà politica.

Diciamo che lo spread è sceso, dopo un anno, anche se sappiamo che non è merito del Professore.

Resta sempre alto: 250 punti sono 50 miliardi all'anno. I mercati ce li chiedono.

In nome di cosa accettiamo di pagarli?

Questi ragionamenti servono a valutare la scelta POLITICA - NON TECNICA - di aver ceduto ai mercati finanziari il diritto di decidere quale interesse vogliamo pagare sul debito pubblico.

Una volta era il Governo, tramite il Ministero del Tesoro, a controllare il livello sostanziale del tasso d'interesse che lo Stato si impegnava a pagare sul debito pubblico. Ad ogni emissione, offriva i suoi titoli agli investitori (che erano famiglie, aziende, banche prevalentemente italiane e pubbliche). Con l'enorme vantaggio di avere a sua disposizione un "prestatore di ultima istanza": la Banca d'Italia era obbligata ad acquistare alle condizioni fissate dal tesoro tutti i titoli non collocati sul mercato. La Banca d'Italia, dotata del potere di emissione, cioè di stampare o creare moneta, non aveva limite alle risorse disponibili. A Fra'.. che te serve? 1000, 1 milione, mille miliardi? Eccoli. Funzionava, anche se c'era un evidente rischio di provocare inflazione.

Quanto ce l'hanno fatto pagare, questo rischio, confondendoci le idee sulla sua natura!

Sul concetto di inflazione dobbiamo assolutamente tornare. Lo faremo al paragrafo 2 di questo capitolo. Per ora limitiamoci a dire che - in concomitanza con una esplosione dell'inflazione avvenuta in tutte le economie occidentali a causa di un grave shock petrolifero registrato nella metà degli anni '70 - si è deciso, tout court, di evitare il rischio di abusi. La causa dell'inflazione era evidentemente esterna alle scelte di politica economica attribuibili allo Stato. Ma l'occasione è stata colta per convincere tutti che era giunto il momento di attuare il famoso divorzio fra Tesoro e Banca d'Italia, nel 1981. La cosa (il divorzio), andava di moda. Così, mentre i sostenitori dei diritti civili ci conducevano in gloriose battaglie, qualcuno ne ha approfittato per indirizzare un bel cetriolone nel posto giusto. Si sa: l'economia non interessa al popolo.

Consoliamoci, non siamo stati soli: più o meno contemporaneamente, il trasferimento è avvenuto anche fra governi e banche centrali in molti altri paesi, e nonostante il fatto che fossero caratterizzati da inflazione strutturalmente minore della nostra.

Da quel momento, il ruolo delle banche centrali in tutto il mondo occidentale si trasforma.

Le Banche Centrali diventano il "custode del valore della moneta"; i Governi perdono il potere di scegliere a che tassi finanziare il debito pubblico; i mercati finanziari acquistano il diritto di stabilire quanto devono pagare i diversi stati sui loro titoli del debito.

Provvidenziale, quello shock petrolifero! Ben due, a distanza di pochi anni.

Ad aiutare il Tesoro, nei bei tempi andati, c'era anche l'insieme degli Istituti di credito di diritto pubblico che, in quanto banche pubbliche, avevano un preciso obbligo di tenere in portafoglio quote minime dei titoli emessi. E, all'occorrenza, anche quote sostanzialmente superiori ai minimi.

Agli "specialisti" di oggi, bontà loro, viene solo chiesto di acquistarne in asta un certo quantitativo. Non di tenerli in portafoglio. Possono anche stufarsi e venderne 7 miliardi tutti insieme. Lo fanno, senza scrupoli.

Sempre in quegli anni inizia a diffondersi il liberismo. E sull'onda delle emozioni e della splendida salita delle borse di tutto il mondo, al grido di "privato è bello!", negli anni successivi le banche pubbliche prima si trasformano in Società per azioni, poi vengono lentamente ma sistematicamente privatizzate.

E' normale che ad una banca privata, che ha il dovere ed il diritto di fare profitti privati, non è che puoi più chiedere di tenersi in portafoglio dei titoli di Stato. E così ci abbiamo rinunciato.

La figura 6 ci mostra l'andamento storico del rapporto debito/PIL. E' importante osservare come inizia a salire velocemente dopo il 1981: anno di cessione del primo pezzo importante di sovranità.

Fig. 6

Si può visualizzare anche in questo volantino, dove il grafico è accompagnato da qualche interessante commento aggiuntivo: La solitudine dei numeri reali (iniziativa da seguire e diffondere).

Dobbiamo però sforzarci di resistere alla tentazione di incavolarci troppo e subito, altrimenti smettiamo di ragionare. E siccome una persona che non ragiona viene trascinata a fare scelte che non farebbe a mente fredda, resistiamo.

Torniamo a valutare con il massimo di obiettività possibile l'efficienza dei mercati mentre ci giudicano.

Per farlo ci sforziamo di capire quali ragionamenti facciano nel momento in cui compravendono sui mercati secondari, ricordando il pericolo di default che abbiamo descritto nel post precedente.

Il prezzo di mercato del BTP - in ogni dato momento - rappresenta l'equilibrio fra le diverse aspettative che tutti gli operatori autorizzati a partecipare si sono formati, oggi, sulla capacità dello stato di rimborsare, in futuro, capitale e interessi.

Aggiungiamo un ultima considerazione sul costo degli interessi, per distinguere il tasso d'interesse nominale da quello reale (al netto dell'inflazione). Non sono pippe mentali: sono soldi che escono dalle nostre tasche. La distinzione serve a tappare la bocca a chi vuole farci credere che con il controllo dell'inflazione lo Stato abbia iniziato a risparmiare sul costo per interessi.

Senza addentrarci in noiose analisi teoriche, osserviamo visivamente in Fig. 7 di quanto è aumentato il servizio del debito a causa degli interessi negli anni successivi al 1981.

Immagine tratta da un articolo interessante sull'evoluzione del debito pubblico pubblicato su YouTrend nel novembre del 2011 (fatti noti...).

Torniamo a ragionare su come i mercati valutano il rischio di default, sottolineando, ora che lo sappiamo, quanto reale sia diventato il rischio stesso, in conseguenza delle scelte politiche degli ultimi decenni:

- la rinuncia alla garanzia della Banca Centrale in qualità di prestatrice di ultima istanza;

- la rinuncia al solido aiuto di un sistema di grandi banche pubbliche;

- la scelta di orientare la vendita dei BTP agli investitori esteri, piuttosto che alle famiglie italiane, come dimostra inequivocabilmente l'elenco degli "specialisti" scelti dai nostri politici;

- l'enorme salita dei tassi d'interesse reali che si è immancabilmente realizzata, non appena il diritto di fissarli è stato tolto al governo e regalato ai mercati finanziari.

Il mondo è bello perché è vario e la natura umana ci porta immancabilmente a formulare sullo stesso argomento opinioni spesso completamente contrastanti. C'è chi compra e c'è chi vende.

Il prezzo di mercato del BTP - in ogni dato momento - rappresenta l'equilibrio fra le diverse aspettative che tutti gli operatori autorizzati a partecipare si sono formati, oggi, sulla capacità dello stato di rimborsare, in futuro, capitale e interessi.

Aggiungiamo un ultima considerazione sul costo degli interessi, per distinguere il tasso d'interesse nominale da quello reale (al netto dell'inflazione). Non sono pippe mentali: sono soldi che escono dalle nostre tasche. La distinzione serve a tappare la bocca a chi vuole farci credere che con il controllo dell'inflazione lo Stato abbia iniziato a risparmiare sul costo per interessi.

Senza addentrarci in noiose analisi teoriche, osserviamo visivamente in Fig. 7 di quanto è aumentato il servizio del debito a causa degli interessi negli anni successivi al 1981.

Fig. 7

|

| Aggiungi didascalia |

Torniamo a ragionare su come i mercati valutano il rischio di default, sottolineando, ora che lo sappiamo, quanto reale sia diventato il rischio stesso, in conseguenza delle scelte politiche degli ultimi decenni:

- la rinuncia alla garanzia della Banca Centrale in qualità di prestatrice di ultima istanza;

- la rinuncia al solido aiuto di un sistema di grandi banche pubbliche;

- la scelta di orientare la vendita dei BTP agli investitori esteri, piuttosto che alle famiglie italiane, come dimostra inequivocabilmente l'elenco degli "specialisti" scelti dai nostri politici;

- l'enorme salita dei tassi d'interesse reali che si è immancabilmente realizzata, non appena il diritto di fissarli è stato tolto al governo e regalato ai mercati finanziari.

Queste sono le logiche di mercato. Semplici e consequenziali: più gli operatori si convincono che il rischio di default potrà aumentare, in futuro, più sono spinti a vendere quel titolo, facendo scendere il prezzo e salire il tasso.

Solo nei capitoli successivi vedremo come la garanzia di solvibilità, che è stata negata agli Stati, sia stata invece offerta ai mercati attraverso le leggi che disciplinano il sistema finanziario, la BCE ed il Meccanismo Europeo di Stabilità. Per capire quanto queste scelte politiche riescano a mettere certi investitori istituzionali nella condizione assai privilegiata di:

- poter decidere il tasso di interesse che lo Stato in crisi deve pagare, motivandolo con il rischio di default;

- avere allo stesso tempo la consapevolezza che istituzioni finanziarie sopra nazionali, mascherate da organi comunitari, hanno il potere - sottratto al controllo democratico dei veri organi pubblici - di spremere dai popoli sangue a sufficienza per pagare comunque quei debiti, prima degli stipendi agli statali, delle pensioni, dei servizi pubblici.

Ripeto, ci dobbiamo incavolare un po' per volta. E capire per bene, un passo dopo l'altro.

Ricapitoliamo, tornando al messaggio chiaro che ci arriva da questi politici che non possiamo ritenere ignoranti, essendo tutti professori ed informati. Messaggio che viene costantemente ripetuto ed amplificato da un sistema mediatico asservito:

- il giudizio dei mercati finanziari è la migliore guida per l'azione politica, ne garantisce l'efficenza;

- i mercati esprimono il loro giudizio determinando il tasso di interesse reale sui titoli del debito degli Stati;

Sorvoliamo sul fatto che, nel determinare il tasso, stabiliscono anche il loro guadagno, perché tanto nella testa degli Italiani il guasto sociale che procura il conflitto d'interessi non viene percepito. Purtroppo.

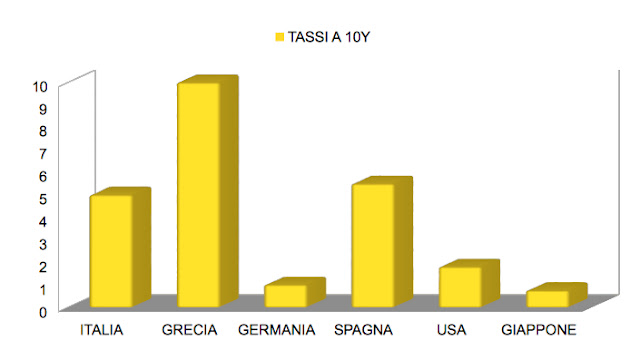

Proviamo allora ad offrire una immagine dei questi differenti "giudizi" che i mercati esprimono, per iniziare a valutare, noi, quanto sono bravi ed oggettivi, loro, a valutare gli Stati (noi).

Osserviamo in Fig. 8 i diversi tassi di interesse che richiedono (impongono) a Stati diversi.

Nelle puntate successive cercheremo una correlazione fra questi livelli e alcune variabili che, a rigor di logica, ci aspettiamo che usino. Per oggi ci accontentiamo di osservarli.

Fig. 8